Atuação:

Consultoria multidisciplinar, onde desenvolvemos trabalhos nas seguintes áreas: fusão e aquisição e internacionalização de empresas, tributária, linhas de crédito nacionais e internacionais, inclusive para as áreas culturais e políticas públicas.

O

Habib’s anunciou o lançamento de novas franquias em formato de

quiosques, com objetivo de aumentar sua presença em shoppings centers e

alavancar o crescimento da empresa através de unidades com menor custo

de investimento.

Hoje, a empresa conta com pouco mais de 300

unidades pelo Brasil, número próximo aos 307 que possuía em 2018 segundo

o ranking das maiores franquias do Brasil divulgado pela ABF. Foi a

última vez que o restaurante apareceu na lista. Para efeitos de

comparação, o McDonald’s, líder do segmento, fechou o ano passado com

2.662 lojas.

Cerca

de 70% das unidades de Habib’s são hoje restaurantes no modelo “de

rua”, e apenas 30% estão em shoppings centers. A expectativa é

equilibrar este potencial até 2028, quando a empresa espera ocupar cerca

de 400 lojas em shoppings centers de todo o Brasil.

Cardápio enxuto para quiosque

O

primeiro quiosque aberto, no Shopping Metrô Tucuruvi, serviu de teste

para o modelo de negócio. A partir dos erros e acertos dele, foram

criados dois modelos, um interno e outro externo.

Ambos os

formatos oferecem o mesmo cardápio, com sete sabores de esfihas,

sorvetes de casquinha, sundae e milk shake, além de água, refrigerante e

suco. Um forno especial com velocidade 10 vezes maior do que um

convencional busca garantir que os produtos sejam assados na hora – uma

esfiha demora em torno de 5 minutos, segundo a empresa.

Quanto vai custar as franquias

Os dois novos modelos são os mais baratos já disponibilizados pelo Habib’s. Para ambos, a taxa de franquia é de R$ 60 mil.

Quiosque interno Investimento inicial: a partir de R$ 440 mil (já inclusa taxa de franquia) Metragem: a partir de 7,5 m2 + 15 m2 de área de apoio Faturamento médio/mês: em torno de R$ 140 mil a R$ 200 mil Retorno do investimento: a partir de 20 meses

Quiosque externo Investimento inicial: a partir de R$ 460 mil (já inclusa taxa de franquia) Metragem: a partir de 7,9 m2 + 15 m2 de área de apoio Faturamento médio/mês: em torno de R$ 140 mil a R$ 200 mil Retorno do investimento: a partir de 21 meses

Modelos antigos

O

Habib’s já oferecia quatro modelos de franquia. A taxa de franquia de

todos é de R$ 130 mil. Os três primeiros são para ambientes internos,

como shopping centers e galerias. O quarto prevê saída para a rua.

Loja 100% fast Investimento inicial: a partir de R$ 950 mil (já inclusa taxa de franquia) Metragem: a partir de 65 m² Faturamento médio/mês: em torno de R$ 250 mil Retorno de investimento: a partir de 30 meses

Loja 100% fast com salão Investimento inicial: a partir de R$ 1,2 milhão Metragem: a partir de 80 m² (prevê um salão para até 30 lugares) Faturamento médio/mês: em torno de R$ 300 mil Retorno de investimento: a partir de 30 meses

Loja convencional fast Investimento inicial: a partir de R$ 1,5 milhão Metragem: a partir de 185 m² (prevê um salão de até 90 lugares) Faturamento médio/mês: em torno de R$ 450 mil Retorno de investimento: a partir de 30 meses

Loja convencional rua Investimento inicial: a partir de R$ 3,5 milhões Metragem: loja a partir de 350 m² – terreno a partir de 1.300 m² Faturamento médio/mês: em torno de R$ 650 mil Retorno de investimento: a partir de 40 meses

Marcos Strecker: "A pressão sobre o ministro não vai diminuir, já que

as dúvidas sobre a fidelidade do governo Lula ao plano de austeridade de

Haddad nunca se dirimiram por completo" (Crédito:Mateus Bonomi)

Da redação com Reuters e Estadão Conteúdoi

O

presidente Luiz Inácio Lula da Silva editou nesta quarta-feira, 26,

decreto que formaliza a adoção de uma meta contínua de inflação a partir

de 2025, com centro do alvo e o intervalo de tolerância definidos pelo

Conselho Monetário Nacional (CMN), mediante proposta do ministro da

Fazenda.

O novo sistema para substituir o modelo atual de busca

pela meta em cada ano-calendário foi normatizado um ano após o anúncio

de sua adoção pelo governo. A aguardada regulamentação, com detalhes

sobre a dinâmica do novo modelo, foi publicada no Diário Oficial da

União nesta quarta.

De

acordo com a medida, a meta será representada por variações acumuladas

da inflação em doze meses, apuradas mês a mês. A partir de 1º de janeiro

de 2025, será considerado que a meta foi descumprida quando essa

inflação acumulada se desviar por seis meses consecutivos da faixa do

intervalo de tolerância.

A meta e o intervalo de tolerância continuarão sendo fixados pelo Conselho Monetário Nacional.

O

texto também define que a partir de 2025, o BC divulgará

trimestralmente um Relatório de Política Monetária, que conterá o

desempenho da nova sistemática de meta para a inflação, os resultados

das decisões passadas de política monetária e a avaliação prospectiva da

inflação.

Em caso de descumprimento, o BC divulgará publicamente

as razões do ocorrido no Relatório de Política Monetária e em carta

aberta ao Ministro da Fazenda, com a descrição detalhada das causas, as

medidas necessárias para assegurar o retorno da inflação aos limites

estabelecidos e o prazo esperado para que as medidas produzam efeito.

A

mudança ocorre 25 anos depois de o CMN ter estabelecido, pela primeira

vez, uma meta de inflação a ser perseguida pelo BC. Em resolução de

junho de 1999, o CMN definiu o sistema, dando início ao chamado “regime

de metas”.

O centro da meta oficial para a inflação em

2024, 2025 e 2026 está definido em 3%, com margem de tolerância de 1,5

ponto percentual para mais ou menos.

A publicação do decreto

ocorre antes da reunião do CMN, na qual o colegiado deve fixar a meta

contínua de inflação com alvo em 3%. O encontro do CMN está marcado para

esta quarta-feira, das 15h às 17h.

O que muda na meta de inflação

O

CMN, que reúne os ministros da Fazenda e do Planejamento e também o

presidente do Banco Central, define, periodicamente, uma meta para o

Índice de Preços ao Consumidor Amplo (IPCA) para o ano. Cabe ao Banco

Central perseguir essa meta, usando os instrumentos de política

monetária ao seu alcance – sendo a taxa de juros (Selic) o principal

deles.

Até agora, a meta de inflação era válida para o

ano-calendário. Ou seja, o que importava era que estivesse dentro da

meta em 31 de dezembro, mesmo que ficasse fora durante todo o ano. A

partir de 2025, quando o Banco Central terá um novo presidente, essa

meta passará a ser contínua, como já ocorre na maioria dos países que

adotam o sistema de metas de inflação. Isso significa que o BC terá de

olhar permanentemente para a meta, e não apenas para o resultado no fim

do ano.

Para os especialistas, a mudança para a meta contínua pode

ajudar o Banco Central a administrar choques inflacionários. Entre

março de 2021 e agosto de 2022, por exemplo, o Copom elevou os juros de

2% ao ano para o atual patamar de 13,75% ao ano para tentar combater o

aumento da inflação em função dos choques provocados pela pandemia.

Outro

ponto destacado é o de que o novo regime reduz o risco de populismo

econômico. Para deixar a inflação nos limites estabelecidos pela meta no

fim do ano, muitos governantes optavam por segurar tarifas de

transporte público, preços de combustíveis e de energia elétrica.

O

BC tem demonstrado preocupação com um processo contínuo de desancoragem

das expectativas do mercado para a inflação, que têm se afastado do

centro da meta mesmo diante de dados benignos na inflação corrente.

O

mais recente boletim Focus do BC, que capta projeções de mercado,

apontou para uma inflação de 3,85% em 2025, atual foco da política

monetária, já que alterações nos juros básicos geram efeito defasado na

economia. Um mês antes, a estimativa estava em 3,75%.

Inovação promissora contra a crise climática: plástico orgânico transforma-se em adubo

A boa notícia de hoje é sobre o bioplástico. E merece parabéns

para cientistas brasileiros que desenvolveram um plástico orgânico, a

partir de babosa e batata-doce

O trabalho foi a tese de doutorado em Agrobiologia do pesquisador

José Thomaz de Carvalho, orientado pelo professor Leonardo Duarte da

Silva, da UFRRJ (Universidade Federal Rural do Rio de Janeiro).

Se o plástico convencional demora de 200 a 5.000 anos para se

decompor, a inovação nacional leva apena 120 dias para se reintegrar na

natureza. Melhor ainda: também pode se transformar em adubo para o solo.

Jovensempreendedorespodem

participar desse tipo de inovação científica. Afinal, o desenvolvimento

de tecnologias, materiais e produtos totalmente ou parcialmente

biodegradáveis atende ao mercado consumidor, enquanto preserva o

meio-ambiente.

Além da Batata-Doce, também é possível utilizar matérias-primas

renováveis como Aloe Vera cultivada organicamente, assim como Amidos e

Celuloses. O ideal é substituir resinas petroquímicas, que são fontes

não renováveis.

Urgência -A

humanidade produz mais de 430 milhões de toneladas de plástico derivado

de petróleo anualmente, dos quais dois terços são descartáveis, segundo

o Programa das Nações Unidas para o Meio Ambiente (Pnuma). Essa

produção massiva contribui para a poluição ambiental, ameaçando

ecossistemas e afetando a saúde humana.

Então, cada vez mais precisamos de boas alternativas e inovação.

CEO & Investidora, Empreendedora Serial e Social. Professora

MBA, Apresentadora TV, Futurista e Especialista em Inovação, Criadora

mundial categoria Aliméticos e do Beautydrink® Diretora FIESP,

Conselheira COFEM e CEMEC

As

micro e pequenas indústrias têm buscado recursos no mercado para

financiar suas operações, mas apenas 40% delas estão conseguindo sair

dos bancos com contratos de empréstimos assinados. Mais da metade dos

empresários deste segmento da indústria, 60%, deixam as agências

bancárias com o pedido de empréstimo negado. É o que mostra a 13ª edição

da Pesquisa Indicador Nacional da Micro e Pequena Indústria de maio,

realizada pelo Sindicato da Micro e Pequena Indústria (Simpi) em

parceria com o Datafolha.

O instituto de pesquisa abordou 712

empresas entre abril e maio nas cinco regiões do País. Apurou que o

número de empresas que buscaram empréstimo no último bimestre aumentou 5

pontos porcentuais e alcançou um dos maiores índices da pesquisa, com

19%, perdendo apenas para o bimestre agosto-setembro de 2022, quando

chegou a 20%.

De

acordo com a pesquisa, a busca por financiamento teve aumento

considerável quando focado nas pequenas indústrias, chegando a 37%,

maior nível já registrado pelo Data Folha/SIMPI. No entanto, mesmo com a

maior busca por empréstimo, a taxa de sucesso, de 40%, ainda é menor do

que o porcentual de empresas a que foram negados, correspondente a 60%

das MPIs.

O ambiente para a tomada de empréstimos por este

segmento continua árido por conta da elevada taxa de juros ou mesmo pela

simples ausência de linhas de crédito proporcionais ao tamanho da

empresa.

Simpi, segundo contou ao Broadcast (sistema de

notícias em tempo real do Grupo Estado) o seu presidente, Joseph Couri,

tem feito reuniões com membros do governo e da rede bancária para tentar

reverter este quadro de juros altos – e que nada tem a ver com a Selic,

mas com juros de mercado.

“O que o governo, por meio do Banco

Central, diz que vai manter é a Selic de 10,50% ao ano. Quando uma

empresa vai ao banco pegar um empréstimo, o juro que é colocada para ela

vai de 3% a 400%. Uma coisa é Selic e outra bem diferente é o valor

cobrado pelo sistema financeiro sobre empréstimos”, diferencia Couri.

O

problema, de acordo com o presidente do Simpi, é que por falta de

linhas de créditos adequadas ao tamanho de suas atividades, 14% das

empresas tomaram empréstimos pelo cheque especial e 11% usaram o crédito

pessoal. Por isso é que, em alguns casos, as taxas chegam a 400%.

“Nós

temos participado de discussões técnicas com o Banco Central, com o

Ministério da Micro e Pequena Empresa e Empreendedorismo, em Brasília,

dentro do Conselho de Desenvolvimento Econômico Social Conselhão da

Presidência da República, e linhas de crédito têm sido anunciadas.

Agora, 400% de juro é inadmissível em qualquer lugar do planeta ou até

fora do Planeta Terra”, diz.

Do outro lado, no setor financeiro,

de acordo com o presidente do Simpi, as instituições têm se mantido

arredias por conta do conflito aberto entre o Poder Executivo e o Banco

Central, bem como à futura mudança no comando da autarquia, ao fim de

dezembro, e o nível de inadimplência.

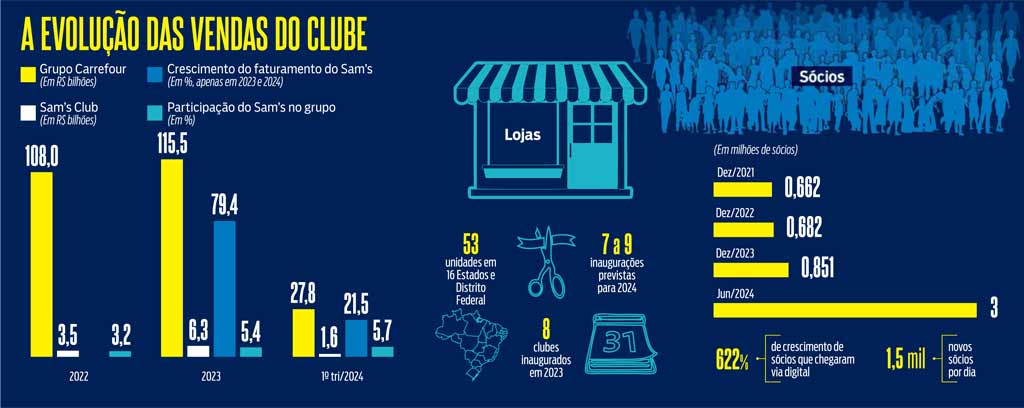

Há

dois anos sob comando do Grupo Carrefour, clube de compras aumenta em

80% sua receita, alcança 3 milhões de sócios e planeja dobrar de tamanho

em cinco anos

José Rafael Vasquez, CEO do Sam’s Club Brasil: nas horas vagas atua

como sommelier e ajuda na seleção de vinhos diferenciada disposta na

adega do Sam’s (Crédito:Claudio Gatti)

editora3i

José Rafael Vasquez

começou a carreira no mundo corporativo como trainee no Carrefour.

Evoluiu, galgou posições. Foi gerente de setor em lojas. Circulou pelo

varejo em outras companhias como o Grupo Pão de Açúcar. Atuou por 19

anos no Walmart — chegando a vice-presidente da divisão de atacado,

quando a rede americana comandava a operação do Sam’s Club. Saiu em 2014

para dar mais um giro pelo mercado. Passou por Supermercados Bretas,

Roldão e Farmácias Pague Menos. No início de 2024, dez anos depois, ele reencontra o Sam’s Club para assumir o cargo de CEO da varejista no Brasil. E reencontra o Carrefour, grupo que adquiriu o clube de compras em junho de 2022. “O mundo dá voltas”,

disse Vasquez sobre “o retorno para casa”. Destino! Que o colocou na

empresa no momento em que ela também volta às origens após um período de

desencontros com seu DNA. É o destino! “O segredo é se manter fiel à

proposta de valor”, afirmou o executivo à DINHEIRO.

Quando

ele fala em segredo, refere-se ao caminho percorrido para que o Sam’s

obtivesse bons resultados a partir de junho de 2022, quando o Carrefour

finalizou a negociação que girou em torno de R$ 7 bilhões à época. De lá para cá, não teve segredo. Foi trabalho para retomar as características do único clube de compras do Brasil.

Os resultados apareceram nesses dois anos nas mãos do Carrefour. • O Sam’s aumentou sua receita em 79,4% em 2023 em comparação com 2022. • Saiu de um patamar de vendas de R$ 3,5 bilhões para R$ 6,3 bilhões. • Os R$ 10 bilhões de faturamento devem ser alcançado em 2025. •

A participação no volume total do Grupo Carrefour, que teve receita de

R$ 115,5 bilhões ano passado, passou de 3,24% em 2022 para 4,45% em

2023. E tem aumentado. • Os resultados do primeiro semestre de 2024 mostram que a operação do Sam’s dentro do Carrefour já é de 5,75%.

“É importante conseguirmos ter um custo de operação baixo para vender itens que transmitem valor percebido para o sócio.” José Rafael Vasquez, CEO do Sam’s Club Brasil

O crescimento exponencial do pupilo é bem maior do que o do mestre… ou da matriz, melhor dizendo. • Enquanto

o Sam’s avançou em quase 80% suas vendas ano passado, o Carrefour

aumentou 6,9%. A performance do clube é 11 vezes maior. •

Quando comparada ao setor supermercadista, a discrepância é ainda mais

evidente: 26 vezes maior. O segmento cresceu apenas 3,09% em 2023 na

comparação com o ano anterior, segundo levantamento da Associação

Brasileira de Supermercados (Abras).

O número de sócios — que

pagam R$ 75 de anuidade para comprar na varejista — era de 682 mil em

dezembro de 2022. Passou para 851 mil em dezembro do ano passado e bateu

em maio a marca de 3 milhões, após ações de marketing, principalmente

on-line. O crescimento no número de associados que chegaram via digital

foi de 622%. Atualmente, são 1,5 mil sócios novos por dia.

Um desempenho que tem levado o alto comando do Grupo Carrefour a observar o Sam’s como uma joia.

Não à toa uma forte expansão está no pipeline do clube de compras. No

ano passado foram inauguradas oito unidades. Estão previstas para este

ano entre sete e nove inaugurações. Duas já estão de portas abertas, no

bairro do Jabaquara, em São Paulo, e na Pampulha, em Belo Horizonte. Já

são 53 unidades, em 16 estados e no Distrito Federal.

O plano é dobrar de tamanho em cinco anos e chegar a 100 lojas antes de 2030.

Para isso, um investimento na casa de R$ 1,7 bilhão em novas lojas

desde 2022, levando-se em conta a média R$ 30 milhões em cada operação,

segundo analistas de mercado.

Para Marcela Zanetti, coordenadora da área de contratos, direito societário e M&A do escritório Benício Advogados, o Grupo Carrefour fez bem ao clube de compras, que apresenta crescimento após esse movimento. “Tem investido bastante no crescimento do Sam’s”, disse. “Quando

o novo controlador já tem uma experiência sedimentada no mercado em

questão, as chances de o novo empreendimento prosperar são maiores”, completou.

(Divulgação)

Na

reformulação do Grupo Carrefour, destaque para as ‘lojas combo’, em que

no mesmo terreno são montadas duas bandeiras. São 12 em atividade até

agora

REFORMULAÇÃO

O

Sam’s é fruto da reformulação pela qual passa o Grupo Carrefour desde o

ano passado, no que chama de “iniciativas de otimização de ativos”.

Traduzindo: fechamento de lojas deficitárias, ampliação de unidades

lucrativas e mudanças de alguns modelos e, com isso, ser mais rentável.

Nesse processo, a estratégia é reverter cerca de 40 hipermercados em

lojas Atacadão ou Sam’s Club entre 2024 e 2026 — sendo 20 conversões

para este ano. Inclusive com as chamadas ‘lojas combo’, em que no mesmo terreno são montadas duas bandeiras do grupo.

Já

são 12 nesse modelo: sete com Sam’s e Atacadão e cinco com Sam’s e

Carrefour. Já foram vendidas ou fechadas 123 lojas não rentáveis: 16

hipermercados, 94 lojas Todo Dia e 13 lojas Nacional e Bom Preço. Outras

19 deverão ter suas atividades descontinuadas até o fim de junho,

colocando fim à bandeira Todo Dia no portfólio do grupo. Com o

encerramento da operação dessas lojas, a expectativa é de adicionar R$

200 milhões de Ebitda (lucro antes de juros e impostos) recorrentes por

ano.

A missão de José Rafael Vasquez nesse contexto é fazer com que os negócios do Sam’s continuem se desenvolvendo a passos largos.

Claro, com ações que fizeram o clube dar muito certo nos Estados Unidos

nos seus 41 anos de atuação por lá — e 30 deles no Brasil. Por aqui, a

varejista perdeu um pouco de suas raízes alguns anos atrás, ao tentar

ficar mais parecida com os mercados tradicionais, que colocam pilhas de

arroz, óleo, feijão e outros itens básicos na entrada e nos corredores.

Não é esse o jogo do Sam’s.

Logo depois de ser convidado para

assumir como CEO, Vasquez participou de uma reunião com a cúpula do

grupo Carrefour. Na pauta, a garantia de que o gene do Sam’s seria

mantido.

E quais seriam essas características tão importantes que fazem do clube um case de sucesso? Vamos a elas.

• É um modelo de negócio voltado para uma operação de baixo custo, mas eficiente. • De longe, parece um atacarejo, com piso simples de concreto bem arrematado, estruturas metálicas à vista, pallets à mostra. • As

caixas dos produtos são usadas como expositores, para gerar pouca

manipulação de mercadoria. Um formato que eles chamam de ready display,

com itens prontos para exibição nas gôndolas diretamente nas caixas. •

Assim, os produtos, muitos deles importados, chegam empilhados na

central de distribuição, são enviados às lojas e colocados à disposição

nas gôndolas. • Só então as embalagens são abertas. Um processo mais fácil, que requer menos força de trabalho. “É importante conseguirmos ter um custo de operação baixo para vender itens que transmitem muito valor percebido para o sócio”, diz.

Se de longe parece um atacarejo, de perto é bem diferente.

As lojas com 5 mil metros quadrados possuem 5,5 mil SKUs (stock keeping

unit, ou unidade de manutenção de estoque). Cada produto é um SKU. Em

supermercados normais, seriam 30 mil. No Sam’s, vale a teoria do ‘menos é

mais’. O sortimento é menor, mas a curadoria é exigente para que um produto mais premium esteja nas prateleiras.

E aqui entra outra diferença para o atacarejo: o consumidor. Os largos

corredores não têm congestionamento de carrinhos. Os clientes escolhem

os produtos com mais calma e conforto. “A gente vai atrás de itens que façam muito sentido ao perfil do sócio que a gente atende. É gerar valor agregado sempre”, frisou o Vasquez, que nas horas vagas atua como sommelier e ajuda na seleção de vinhos diferenciada disposta na adega do Sam’s.

Em

suas visitas às unidades para observar o andamento da operação, ele se

atenta às garrafas de rótulos exclusivos, pega nas mãos, faz comentários

aos gerentes. Mas não sobre as notas frutadas dos tintos uruguaios ou

do aroma cítrico dos brancos franceses. Sua preocupação é com a exclusividade das marcas.

Assim

como ocorre em outros setores do clube, que oferece, por exemplo, as

Tâmaras Khalas, importadas de Dubai, nos Emirados Árabes Unidos. Ou os

bombons de chocolate Praliné Selection Elit, da Turquia. Produtos

encontrados só no Sam’s entre as grandes redes varejistas. “Do total das nossas vendas, 25% são de itens importados. Boa parte deles comercializados com exclusividade por nós”, ressaltou Vasquez.

(Divulgação)

“Quando

o novo controlador já tem experiência sedimentada no mercado, as

chances de o novo empreendimento prosperar são maiores.” Marcela Zanetti, especialista em contratos e M&A

● Exclusividade que também está presente nosetor de vestuário

do clube. Parceria com marcas como Levi’s, Fila, Guess, Calvin Klein,

Náutica, Carter’s e Umbro são outro diferencial. Nenhum outro mercado

expõe tantos produtos premium dessas empresas. “É como se déssemos um

pulinho do Sam’s de Miami [EUA]. Tudo que tem lá, tem aqui também”,

exemplifica o executivo.

● Na parte alimentícia, a

Friboi fornece para o Sam’s um produto específico, o Kit Semana, uma

embalagem família com diversos tipos de proteína animal, em formato que

atende às câmaras de resfriamento do clube ao gosto dos fregueses.

Outras grandes companhias como P&G, Unilever, Pepsico, Mondelez e

Nestlé disponibilizam ao Sam’s produtos com tamanhos diferentes —

geralmente maiores, mais pesados ou com mais mililitros — e em

quantidades maiores.

● No segmento de eletroeletrônicos,

outra distinção é a venda de televisores acima de 65 polegadas com mais

incidência do que o próprio Carrefour. “Nosso público tem bastante

aderência com esse formato”, apontou o CEO.

Análise

corroborada por Gustavo Carrer, head de Desenvolvimento de Negócios da

Inwave, desenvolvedora de tecnologia para redução de perdas e aumento da

eficiência operacional. “O formato de clube tem a

capacidade de atrair consumidores de renda mais alta, bem como de

empresas que buscam produtos ou embalagens diferenciadas e preços

compatíveis.”

Com tudo isso — itens importados, exclusivos e de maior valor agregado —, o tíquete médio do Sam’s é o dobro do hipermercado Carrefour. O número exato? Esse Vasquez mantém em segredo. “Mas são algumas centenas de reais”, despistou.

Em meio a tantos diferenciais, o clube de compras também tem sua marca própria, a Member’s Mark.

Os produtos estão em praticamente todas as categorias. Muitos itens

produzidos por marcas famosas para o Sam’s no sistema white label (em

que a fabricação é terceirizada e o rótulo do produto é da varejista).

Tem desde vinhos a chocolates. Destaque para sabão líquido para lavar

roupas, que conquistou a liderança de vendas dentro do clube ao bater

marcas famosas como OMO e Ariel. “É a relação custo-benefício”, explicou

Vasquez. Os produtos Member’s Mark são responsáveis por 19% do total de

vendas da varejista.

CANAIS DE VENDA

A venda física é o principal canal de receita do Sam’s Club.

Mas há outros importantes, como o televendas, que geram entre 12% e 13%

do faturamento. Em tempos de tecnologia avançada, o bom e velho

telefone faz a diferença. A maioria dos que utilizam esse contato são

revendedores que compram em grande quantidade. “Fazer atacado também não é pecado”, brincou o CEO ao ser indagado pela importância do televendas.

No e-commerce próprio, a representatividade é de 6%.

Ingressar nos marketplaces é viável? Difícil pelo modelo de negócio

baseado em sócios que compram com vantagens exclusivas na rede

varejista. Mas está sendo estudado um formato para ingressar no iFood e

no Rappi, referências em entrega sob demanda. “Estamos trabalhando para

encontrar um caminho. A capilaridade deles é muito boa e isso nos

interessa”, revelou Vasquez.

As novidades estão sempre no radar do

Sam’s. A máxima interna do clube é ‘What’s next?’. O próximo — seja

produto ou desafio — está por vir. E não é segredo que vai colaborar

para a performance da varejista do Grupo Carrefour. É destino.

A

reancoragem das expectativas de inflação é vista pela diretoria do

Banco Central como elemento essencial para assegurar a convergência da

inflação para a meta, mostrou a ata da última reunião do Comitê de

Política Monetária (Copom), em que foi tomada a decisão de interromper a

sequência de cortes na taxa básica de juros.

No documento

divulgado nesta terça-feira, 25, o BC também informou que elevou

marginalmente a hipótese de taxa de juros real neutra em seus modelos,

de 4,5% para 4,75%.

“O

Comitê unanimemente avalia que se deve perseguir a reancoragem das

expectativas de inflação independentemente de quais sejam as fontes por

trás da desancoragem”, disse o BC no documento.

O

Copom ainda reiterou que o ambiente global incerto e cenário doméstico

marcado por resiliência na atividade, elevação de projeções de inflação e

expectativas desancoradas demandam maior cautela.

Na

última quarta-feira, o Copom decidiu manter a taxa Selic em 10,50% ao

ano, em decisão unânime de sua diretoria para interromper o ciclo de

afrouxamento monetário iniciado em agosto do ano passado.

“O

comitê avaliou que a política monetária deve se manter contracionista

por tempo suficiente em patamar que consolide não apenas o processo de

desinflação, como também a ancoragem das expectativas em torno de suas

metas”, diz a ata.

Copom debate juros neutros mais altos

O

BC reforçou, por meio da ata, que eventuais ajustes futuros na Selic

serão ditados pelo “firme compromisso de convergência da inflação à

meta.”

“O comitê avaliou que a política monetária deve se manter

contracionista por tempo suficiente em patamar que consolide não apenas o

processo de desinflação, como também a ancoragem das expectativas em

torno de suas metas”, diz a ata.

Segundo o Copom, o comportamento

do mercado de trabalho e da atividade doméstica têm surpreendido e

divergido da desaceleração esperada. Isso é verdade especialmente para

consumo das famílias, disse o comitê. Além disso, o aumento das

expectativas de inflação também é um fator de preocupação.

Além de

elevar a hipótese dos juros neutros a 4,75%, o Copom também debateu

cenários com taxa neutra entre 4,5% e 5%, “uma vez que muitos modelos

apresentados indicam valores nesse intervalo”.

“Em função da

incerteza intrínseca e da própria natureza da variável, o Comitê

reforçou que a taxa neutra não é uma variável que deve ser atualizada em

frequência alta e que tampouco deveria ter movimentos abruptos, salvo

em casos excepcionais”, afirmou.

Na comemoração dos 30 anos do Plano Real, o ex-presidente FHC encontrou

alguns dos economistas que criaram o mais bem-sucedido programa de

estabilização da economia brasileira: Persio Arida, Pedro Malan e

Gustavo Franco. (Crédito: Vinicius Doti/Fundação FHC)

Ana Carolina Nunesi

O

Instituto FHC realizou na tarde desta segunda-feira, 24, o evento “30

Anos do Plano Real” com a participação dos idealizadores do plano que

criou a moeda brasileira em vigor até hoje. Estiveram presentes André

Lara Resende, Arminio Fraga, Edmar Bacha, Gustavo Franco, Pedro Malan e

Persio Arida.

“O que aconteceu com o real é algo não repetível”,

avaliou Arida. Para o economista, o cenário e os personagens envolvidos

no novo plano econômico à época são muito específico, e ajudaram a

transformar o real hoje em um “bem público”.

“Havia

um trabalho coletivo, não foi uma ideia do nada”, lembra. “O ponto foi

entender a especificidade da economia brasileira. Conviver com

indexação. E uma trajetória de sequências de planos, congelamentos de

preços etc. Fomos de 20% [de inflação] em 1970 a mais de 2.000% antes do

real. Havia no Brasil algo muito diferente dos processos normais de

inflação”.

Persio destacou então a atuação de Fernando Henrique

Cardoso, então ministro da Fazenda de Itamar Franco (1992-1994), que,

segundo Arida, tinha uma dupla característica que foi importante no

momento: a de político e de intelectual.

“Difícil imaginar um

ministro da Fazenda convencer o presidente da República, que tinha

ideias próprias, e fazer aliança com partidos, percorrer o país com

pedagogia democrática. Essa dupla característica foi vital para o

sucesso do plano. Se não tivesse sido essa liderança política do FHC,

nada disso teria acontecido.”

Outro ponto para o sucesso do plano,

segundo Arida, foi o ambiente de ideias que originaram o real. “Sim,

foi um plano original, mas só vingou porque teve ambiente de discussão e

aperfeiçoamento dessas ideias e alguém que resolveu bancá-las

politicamente”.