IPCA acumulou nos 12 meses até novembro alta de 4,46%, taxa abaixo do teto da meta pela primeira vez em pouco mais de um ano (Crédito: REUTERS/Adriano Machado)

A decisão do Copom (Comitê de Política Monetária) do Banco Central (BC) de manter a taxa de juros em 15% ao ano na quarta-feira, 9, veio, mais uma vez, acompanhada do comentário de que o cenário uma política monetária “em patamar significativamente contracionista por período bastante prolongado”.

Uma parte do mercado apostava em um corte já na próxima reunião, no final de janeiro do ano que vem, expectativa que foi reforçada após o presidente do BC, Gabriel Galípolo, afirmar em um evento que a expressão não é “zerada” a cada nova reunião, já que ela aparece nos últimos comunicados, dando margem ao entendimento de que o ‘período bastante prolongado’ poderia estar chegando ao fim.

Essa aposta em janeiro também ganhou reforço com os dados mais recentes do IPCA (Índice de Preços ao Consumidor – Amplo), índice que mede a inflação oficial do país. Na própria quarta-feira, o IBGE (Instituto Brasileiro de Geografia e Estatística) divulgou que o IPCA acumulou nos 12 meses até novembro alta de 4,46%. A taxa em 12 meses foi abaixo do teto da meta pela primeira vez em pouco mais de um ano.

Na medição anterior, o IPCA marcava 4,15% no ano e a 4,50% em 12 meses. Além disso, a mais recente pesquisa Focus do BC apontava a expectativa do mercado para a inflação diminuindo, com projeção de que o índice encerre este ano com alta de 4,40%. A meta é de 3% ao ano, com margem de 1,5 ponto percentual para mais ou para menos.

A taxa de juros é a principal ferramenta de política monetária para controle da inflação. Em geral, patamar mais alto dos juros esfria a atividade econômica e reduz a trajetória de alta dos preços.

Mas o comunicado que acompanhou a decisão dessa quarta-feira reforça agora a aposta daqueles que apostavam no início do afrouxamento nos juros só partir da segunda reunião de 2026, em março. Em geral, analistas consideraram que o tom do Copom foi mais duro (hawkish) do que se esperava, já que a expectativa era de que o Copom deixasse já aberta a possibilidade de corte de juros para os próximos meses.

“Mas ele não fez isso. Pelo contrário. Esse tom duro joga para março a possibilidade de corte. Isso faz com que aquela chance de cortar os juros na próxima reunião de janeiro, fique descartada. Primeiro o Comitê vai ter que, na reunião de janeiro, precisar ajustar o discurso, e vai ter que justificar essa possibilidade de corte de juros para mais para frente, para março”, afirma Marcelo Bolzan, planejador financeiro e sócio da The Hill Capital.

Outro ponto está na avaliação do Comitê sobre o cenário doméstico, principalmente a inflação, que ainda segue resiliente no setor de serviços. Apesar de reconhecer que a inflação cheia recuou, o grupo pontua que o IPCA, índice oficial que mede a inflação do país, ainda segue acima do centro da meta, que é de 3%, podendo atingir até 4,5% em 12 meses.

“A meta não é a banda superior. A banda foi feita para que, dado que (a inflação) oferece flutuações… criou-se um ‘buffer’ para amortecer eventuais flutuações. Mas de maneira nenhuma a meta é de 4,5%”, afirmou Galípolo durante audiência na Comissão de Assuntos Econômicos (CAE) do Senado no final de novembro. “Tenho que perseguir uma meta de inflação de 3%”, reforçou o chefe do BC.

“Por mais que exista o reconhecimento de um avanço no arrefecimento da atividade, na queda da inflação, a estratégia do Banco Central permanece a mesma. Existe um reconhecimento de que as coisas estão acontecendo na direção necessária. A nossa conclusão é de que a comunicação do BC vai na direção de que cortes de juros somente a partir de março de 2026”, diz Rafael Cardoso, economista-chefe do Daycoval.

Detalhes da comunicação

Os analistas também apontaram para ‘ajustes marginais’ no texto do comunicado em relação ao anterior, mas que, apesar de mudanças sutis, passam informações importantes para a leitura sobre as considerações do Comitê.

“Houve ajustes marginais na sinalização, com a introdução da noção de ‘integral’ ao falar em ‘estratégia em curso’, e a troca de ‘suficiente’ por ‘adequada’, o que sugere maior confiança na estratégia [de juros mais elevados]”, aponta Natalie Victal, economista-chefe da SulAmerica Investimentos.

“A substituição do termo ‘suficiente’ por ‘adequada’ não é trivial, reforça José Márcio Camargo, economista-chefe da Genial Investimentos. “Na reunião anterior, o Comitê entendia que 15% era suficiente. Agora, considera que este é o nível que deve ser mantido — o patamar adequado — sem sugerir a necessidade de elevação adicional. O balanço de riscos foi reiterado integralmente, sem qualquer alteração, mantendo a avaliação que sustenta a taxa de juros em 15% ao ano”, afirma.

Para Camargo, o tom geral do comunicado é firme e indica, “com clareza”, que é muito pouco provável que o processo de redução da taxa de juros tenha início em janeiro. “Como não houve qualquer indicação nesse sentido, o cenário mais provável é de que o ciclo possa começar em março — desde que, em janeiro, o Comitê dê sinais de que essa será a data adequada”.

O que diz quem pensa diferente

A economista-chefe do Inter, Rafaela Vitoria, diverge dos pares quando podem começar os cortes, assim como a economista do BTG Pactual, Iana Ferrão, e veem a possibilidade já na próxima reunião em janeiro.

“O Comitê tem reiterado que a decisão de janeiro será orientada pelo conjunto de dados a ser divulgado até lá. Nosso cenário prospectivo contempla continuidade da desaceleração da atividade [econômica], já evidente nos segmentos mais cíclicos, bem como moderação adicional do mercado de trabalho e dos núcleos de inflação. Nesse contexto, entendemos que as condições para o início da flexibilização estarão dadas em janeiro de 2026”, diz Ferrão.

Rafaela Vitoria, do Inter, também mantém a expectativa de início da flexibilização a partir de janeiro de 2026, mas condicionada a uma evolução positiva do cenário, que seria de nova queda da inflação nos próximos meses. “Com a atividade desacelerando, deve resultar em novas revisões de baixa das expectativas e abrir espaço para o início dos cortes no começo de 2026.”

Leia a íntegra do comunicado do Copom

O ambiente externo ainda se mantém incerto em função da conjuntura e da política econômica nos Estados Unidos, com reflexos nas condições financeiras globais. Tal cenário exige cautela por parte de países emergentes em ambiente marcado por tensão geopolítica.

Em relação ao cenário doméstico, o conjunto dos indicadores segue apresentando, conforme esperado, trajetória de moderação no crescimento da atividade econômica, como observado na última divulgação do PIB, enquanto o mercado de trabalho mostra resiliência. Nas divulgações mais recentes, a inflação cheia e as medidas subjacentes seguiram apresentando algum arrefecimento, mas mantiveram-se acima da meta para a inflação.

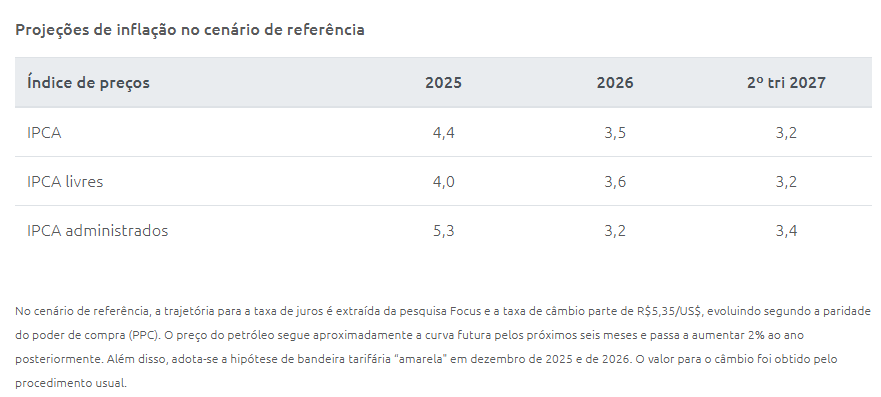

As expectativas de inflação para 2025 e 2026 apuradas pela pesquisa Focus permanecem em valores acima da meta, situando-se em 4,4% e 4,2%, respectivamente. A projeção de inflação do Copom para o segundo trimestre de 2027, atual horizonte relevante de política monetária, situa-se em 3,2% no cenário de referência (Tabela 1).

Os riscos para a inflação, tanto de alta quanto de baixa, seguem mais elevados do que o usual. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma desancoragem das expectativas de inflação por período mais prolongado; (ii) uma maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais positivo; e (iii) uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário maior que o esperado, por exemplo, por meio de uma taxa de câmbio persistentemente mais depreciada. Entre os riscos de baixa, ressaltam-se (i) uma eventual desaceleração da atividade econômica doméstica mais acentuada do que a projetada, tendo impactos sobre o cenário de inflação; (ii) uma desaceleração global mais pronunciada decorrente do choque de comércio e de um cenário de maior incerteza; e (iii) uma redução nos preços das commodities com efeitos desinflacionários.

O Comitê segue acompanhando os anúncios referentes à imposição de tarifas comerciais pelos EUA ao Brasil, e como os desenvolvimentos da política fiscal doméstica impactam a política monetária e os ativos financeiros, reforçando a postura de cautela em cenário de maior incerteza. O cenário segue sendo marcado por expectativas desancoradas, projeções de inflação elevadas, resiliência na atividade econômica e pressões no mercado de trabalho. Para assegurar a convergência da inflação à meta em ambiente de expectativas desancoradas, exige-se uma política monetária em patamar significativamente contracionista por período bastante prolongado.

O Copom decidiu manter a taxa básica de juros em 15,00% a.a., e entende que essa decisão é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.

O cenário atual, marcado por elevada incerteza, exige cautela na condução da política monetária. O Comitê avalia que a estratégia em curso, de manutenção do nível corrente da taxa de juros por período bastante prolongado, é adequada para assegurar a convergência da inflação à meta. O Comitê enfatiza que seguirá vigilante, que os passos futuros da política monetária poderão ser ajustados e que, como usual, não hesitará em retomar o ciclo de ajuste caso julgue apropriado.

Votaram por essa decisão os seguintes membros do Comitê: Gabriel Muricca Galípolo (presidente), Ailton de Aquino Santos, Diogo Abry Guillen, Gilneu Francisco Astolfi Vivan, Izabela Moreira Correa, Nilton José Schneider David, Paulo Picchetti, Renato Dias de Brito Gomes e Rodrigo Alves Teixeira.

Nenhum comentário:

Postar um comentário