Atuação:

Consultoria multidisciplinar, onde desenvolvemos trabalhos nas seguintes áreas: fusão e aquisição e internacionalização de empresas, tributária, linhas de crédito nacionais e internacionais, inclusive para as áreas culturais e políticas públicas.

A

demanda global de energia subirá 24% de 2023 para 2050, quando avançará

de 301 milhões de barris equivalentes por dia para 374 milhões de

barris equivalentes por dia, estima a Organização dos Países

Exportadores de Petróleo (Opep) no relatório Perspectiva Mundial de

Petróleo 2024. Grande parte desta expansão virá de regiões em

desenvolvimento, pois a participação na demanda mundial de energia

subirá de 64% para 71,5% neste período.

No cenário traçado

pela Opep, são consideradas algumas premissas. Uma delas é a expansão

média do produto interno bruto mundial de 2,9% por ano de 2023 a 2050.

Um outro fator importante é a previsão de que a população do planeta

atingirá 9,7 bilhões de pessoas em 2050.

Em

relação à demanda global de petróleo, a Opep estima que ela subirá de

102,2 milhões de barris por dia em 2023 para 113,3 milhões de barris em

2030 e alcançará 120,1 milhões de barris por dia em 2050. De acordo com o

relatório, a procura por países que não são membros da Organização para

a Cooperação e Desenvolvimento Econômico (OCDE), deve subir de 56,6

milhões de barris por dia apurados no ano passado para 84,6 milhões de

barris por dia em 2050, enquanto as nações que fazem parte da OCDE devem

registrar um declínio de 45,7 milhões de barris em 2023 para 35,6

milhões de barris por dia em 2050.

Veículos

Para

a Opep, a frota mundial de veículos deverá subir de 1,7 bilhão de

unidades em 2023 para 2,9 bilhões de unidades em 2050, com o maior

crescimento para o segmento de veículos elétricos, embora o relatório

não divulgue uma estimativa para esta categoria de automóveis. Contudo,

os carros com motor de combustão interna deverão continuar a dominar a

frota global, pois “deverão contabilizar mais de 70% em 2050.”

O

Banco Central elevou nesta quarta-feira, 18, a taxa básica de juros, de

10,5% para 10,75% ao ano, conforme o esperado pelo mercado. Com a alta

da Selic, como ficam os investimentos?

A

taxa básica de juros dita o retorno de diversos investimentos atrelados

à Selic. Nesse sentido, títulos de renda fixa tendem a render um pouco

mais, garantindo ganhos acima da inflação e um retorno bem maior que o

da caderneta de poupança.

Levantamento

do buscador de investimentos Yubb mostra que o retorno projetado para

12 meses nas principais aplicações de renda fixa varia de 2,69% e 7,47%,

já descontada a inflação esperada para o período, de 4,35%, e

considerando a Selic mantida em 10,75% ao ano. Veja abaixo as

simulações:

Como ficam os investimentos com a Selic em 10,75% ao ano

Renda fixa segue vantajosa

Como

é possível ver no quadro acima, um investimento no Tesouro Selic vai

ter um rendimento líquido real (descontada a inflação e imposto de

renda) de 4% ao ano. O índice é maior que o da poupança, que vai pagar

2,69% em 12 meses. No CDB, o investidor deve pesquisar em que banco

colocar seu dinheiro. De acordo com a plataforma, o rendimento pode

variar entre 1,95% e 5,22% ao ano, dependendo da instituição.

Em aplicações com isenção de Imposto de Renda, como LCI, LCA e debênture incentiva, o rendimento real pode chegar a superar 7%.

Regras da Poupança

Pela

regras atuais, quando a taxa Selic é maior que 8,5% ao ano, a poupança

tem uma rentabilidade de 0,5% ao mês e de 6,17% ao ano somada à Taxa

Referencial (TR).

A regra funciona assim:

Quando

a taxa Selic for maior que 8,5% ao ano, o rendimento da poupança será

de 0,5% ao mês, somada à Taxa Referencial (TR); com isso, o retorno hoje

é projetado em 7,16% em 12 meses.

Quando

a taxa Selic for menor que 8,5% ao ano, o rendimento da poupança será

de 70% da taxa Selic, somada à Taxa Referencial (TR).

Roberto Campos Neto (esq.) e Gabriel Galípolo na sede do BC: sinais de

uma transição sem conflitos na instituição (Crédito: Cristiano Mariz)

Regina Pitoscia - Editora 3i

A

iniciativa do Comitê de Política Monetária (Copom) do Banco Central de

aumentar os juros em 0,25 ponto percentual era esperada pelo mercado e

tinha fundamentos técnicos. Mas foi a decisão unânime que trouxe alívio.

Gabriel

Galípolo, que deve assumir a presidência do BC a partir de 2025 após

ser indicado pelo governo, referendou a primeira alta da Selic na

terceira gestão do presidente Lula, demonstrando alinhamento com Roberto

Campos Neto, atual comandante do BC. Isso afasta o temor de uma mudança

de rumo na política monetária e de um cavalo de pau na política

econômica por parte do petista. A sinalização é de que a instituição

manterá o controle da inflação, deixando de se dobrar às seguidas

críticas de Lula aos juros altos.

A

alta da Selic e a queda dos juros americanos, também anunciada na

última quarta-feira (18), devem favorecer o Brasil com aumento na

entrada de capital estrangeiro, queda do dólar, e freio na inflação.

Antes

de mais nada, esse novo ciclo de elevação das taxas, que deve ser

breve, tem o objetivo de segurar as expectativas, diante de

várias pressões inflacionárias. Seca, queimadas e as enchentes no Sul

devem impactar os preços de alimentos como café, açúcar e laranja –

fortes candidatos a serem os vilões da temporada. Mas, além disso, a

questão fiscal e o aquecimento da economia também podem resultar em

descontrole inflacionário.

Fernando

Haddad, que foi o articulador da indicação de Gabriel Galípolo à

presidência do BC, evitou comentar a decisão do Copom (Crédito:Mateus

Bonomi) (Crédito:Estadão Conteúdo)

A Selic passou de 10,50% para 10,75% ao ano, uma alta que interrompe o

movimento de redução iniciado pela autoridade monetária em agosto de

2023. Com isso, o juro real está em 6,5%, o segundo mais elevado do

planeta. A taxa deve continuar subindo nas três próximas reuniões do

Copom.

Diante do atual cenário, a aposta é de

que nesse curto ciclo de alta o juro básico da economia chegue em

fevereiro de 2025 em 11,75% ou 12% ao ano. Tudo vai depender do

comportamento do câmbio, da valorização do real frente ao dólar.

Nos

EUA, o corte foi de 0,5 ponto porcentual. A banda pela qual transitam

as taxas agora vai de 4,75% a 5% ao ano. Esse recuo nos juros americanos

tende a contribuir para a queda da moeda americana nos mercados

internacionais, e deve estimular os investidores a buscar opções mais

atraentes para alocar seus recursos em países emergentes, como o Brasil.

Esse movimento contrário dos juros e a diferença entre as taxas

permitem operações mais rentáveis no mercado doméstico.

“Isso

alarga o spread e propicia as chamadas operações de carry trade,

trazendo o dinheiro estrangeiro para cá. Por isso, a tendência racional é

de contenção na cotação do dólar”, explica Luiz Rogé, economista,

gestor de investimentos e sócio da Matriz Capital Asset. Com o dólar

mais sossegado e até em queda, há uma redução nos preços de produtos

importados, retirando parte da pressão inflacionária. Esse fator tem um

forte peso na execução da política monetária, segundo o especialista.

Não

houve surpresas com a decisão do Copom, que já estava precificada em

outros ativos do mercado, como juros futuros ou ações frente aos eventos

climáticos que estão prejudicando safras de vários produtos.

Para Hemelin

Mendonça, especialista em mercado de capitais e sócia da AVG

Capital, “há pressões sobre a inflação em alimentos e logística em

decorrência das queimadas. As secas também provocam fortes impactos, na

medida em que impedem o transporte e escoamento de produtos por rios,

que ficam intransitáveis, encarecendo os fretes”.

Os

dados do boletim Focus do Banco Central, que refletem as projeções do

mercado para a macroeconomia, já revelavam desde abril que os agentes

trabalhavam com a perspectiva de avanço da inflação, segundo o professor

de economia da FGV EAESP Renan Pieri. “A demanda aquecida, o PIB

crescendo mais que o esperado, salários mais altos, mais renda, são

todas pressões de alta para a inflação, além da questão fiscal. Há

sinais de dificuldade para o governo conseguir alcançar as metas do

arcabouço fiscal.”

Nesse contexto, em que é preciso reancorar as

expectativas com uma política monetária mais restritiva, o professor

espera por mais dois ajustes para cima na Selic este ano, de 0,25 p.p.

em novembro e outro de igual tamanho em dezembro, o que levaria a taxa

para 11,25%.

A situação fiscal do País é um dos principais

entraves para a economia brasileira, porque alimenta as projeções de

alta de inflação, fornece sustentação aos preços do dólar, pode

afugentar o capital estrangeiro e impede a estabilidade ou queda dos

juros.

“O aspecto fiscal é muito ruim, de pressão sobre os juros, e

sem perspectiva de melhora com o Orçamento engessado, a destinação

obrigatória de recursos e o crescimento das despesas, comprometendo o

arcabouço fiscal”, afirma Rogé, da Matriz Capital. O que foi previsto no

arcabouço fiscal, como déficit zero em 2024 e superávit na dívida

pública em 2025, perdeu credibilidade na opinião do professor associado

da Fundação Dom Cabral Carlos Primo Braga.

“O mercado espera por

um sinal do governo em relação ao controle das contas públicas, que até

agora não veio”, ressalta Pieri. Ele lembra que o calendário eleitoral

pode levar as autoridades econômicas a represar algumas medidas, para

anunciá-las após as eleições. Na tentativa de equacionar a situação e

defender o poder de compra da moeda, o Banco Central atua com as

ferramentas que tem.

Operador

da bolsa de Nova York (NYSE); o mercado acionário comemorou a queda de

juros nos EUA. Abaixo, o presidente do Fed, Jerome Powel: sem garantia

de novos cortes (Crédito:Spencer Platt) (Crédito:Estadão Conteúdo)

A

principal delas é a política monetária, calibrando os juros de modo

a perseguir a meta de inflação anual fixada em 3%, com a possibilidade

de variação de 1,5 ponto porcentual para cima ou para baixo. As

projeções do Focus apontam para uma inflação de 4,4% em 2024 e de 4% no

ano que vem.

De concreto, o professor Braga lembra que estamos com

uma inflação acumulada de cerca de 4,25% em 12 meses, com

a possibilidade de ultrapassar os 4,5%, o teto da meta. Para ele, esse

números precisam ser analisados cuidadosamente pelo futuro presidente do

BC. Ainda que haja um componente político na questão, já que Galípolo

foi indicado por Lula, ele terá de convencer o mandatário, sempre com

duras críticas à elevação dos juros, de que é preciso manter a restrição

monetária e evitar a desancoragem das expectativas dos agentes

econômicos.

Somente dessa forma será possível iniciar uma política

de queda dos juros em 2025 ou 2026. Nesse sentido, Galípolo, que é o

atual diretor de Política Monetária do BC, tem sinalizado uma postura

técnica.

(Andrew Harnik) (Crédito:Estadão Conteúdo)

Vigor da economia preocupa

O

avanço de 1,4% do PIB no segundo trimestre deste ano levou a uma

revisão para o crescimento do País em torno de 3%, quase o dobro das

projeções iniciais. O mercado de trabalho também tem surpreendido,

apresentando uma taxa de desemprego de 6,9% no segundo trimestre de

2024. É o menor nível em dez anos.

Esse vigor da economia também

entrou no radar de preocupações e foi destaque no comunicado emitido

pelo Copom após a reunião da última quarta-feira. Juros mais elevados

também são usados para encarecer o crédito e frear o aumento da demanda.

Nos

EUA Em relação ao cenário externo, parece ser inquestionável que a

queda dos juros americanos traz alívio para a definição dos rumos da

Selic. No entanto, os diretores do BC revelaram dúvidas sobre quando e

qual será o tamanho de nova redução das taxas nos EUA. Isso

porque Jerome Powell, o presidente do Fed, Banco Central americano, logo

após anunciar a queda de 50 pontos-base dos juros, não deu garantias de

continuar promovendo cortes, nem de que serão na mesma proporção, como

aguardava o mercado. Apenas negou que não haverá aumento desses juros e

deu indicações de que o ciclo iniciado de queda deve terminar quando a

taxa atingir os 2,9% ao ano.

“O

Fed postergou o início do ciclo de corte nos juros. No Brasil, o

processo teve início bem antes, em agosto do ano passado. Não podemos

dizer que o País está na contramão, eles iniciaram o processo mais

tarde. Os contextos também são diferentes. Lá, a perspectiva é de que os

EUA entrem em recessão técnica, com o desemprego aumentando de maneira

rápida, assim como a inadimplência”, acrescenta Pieri.

Para

reanimar a economia, o Fed iniciou a queda dos juros. Ao mesmo tempo, o

professor Braga, da Fundação Dom Cabral, aponta que os EUA começaram a

subir os juros em março de 2022, quando estavam em 0,25% ao ano, e

vieram nessa escalada até atingir os 5,5%. Já o Brasil vem diminuindo os

juros há mais de um ano, e teve a necessidade de engatar um novo

movimento de alta porque a economia está aquecida e com várias

incertezas e pressões inflacionárias no horizonte.

A

reabertura do ciclo de comunicação do Banco Central após a decisão de

elevar os juros básicos evidenciou uma visão mais pessimista para a

inflação, enquanto preocupações sobre a credibilidade dos números

fiscais do governo ganharam força, conforme ata da última reunião do

Copom e declaração do presidente da autarquia, Roberto Campos Neto.

Na

ata do encontro do Comitê de Política Monetária (Copom) que marcou a

primeira elevação da Selic em dois anos, em 0,25 ponto percentual, para

10,75% ao ano, o BC excluiu do texto a menção feita em julho de que o

Índice Nacional de Preços ao Consumidor Amplo (IPCA) “tem arrefecido”. O

documento foi divulgado na manhã desta terça-feira.

Segundo

a autarquia, dados sugerem uma deterioração da composição da inflação,

ainda que o número agregado não tenha divergido significativamente do

que era esperado, citando uma interrupção no processo desinflacionário

no período mais recente.

“O

Comitê avalia que o cenário prospectivo de inflação se tornou mais

desafiador, com o aumento das projeções de inflação de médio prazo,

mesmo condicionadas em uma trajetória de taxa de juros mais elevada”,

acrescentou, ao reforçar que o balanço de riscos para a inflação deixou

de estar equilibrado e passou a ser assimétrico, com maior peso dos

riscos de alta de preços.

Atenção voltada para a inflação

Em

evento organizado pelo J. Safra logo após a divulgação da ata, quando

se encerra o período de silêncio da diretoria do BC, Campos Neto disse

que o número mais recente de inflação foi “até melhor”, mas defendeu que

se observe o quadro mais completo, antes de ressaltar que a seca no

país gera alerta sobre os preços de alimentos e energia. “A dinâmica de

inflação ainda preocupa o Banco Central,” disse.

A

meta central estabelecida para a inflação no país é de 3%, mas as

expectativas do mercado para os preços à frente seguem persistentemente

acima desse alvo, tema que o BC destacou como “fator de desconforto

comum a todos os membros do Comitê”.

As atenções do mercado na

quarta-feira estarão voltadas para a divulgação de números do IPCA-15 de

setembro, com economistas consultados pela Reuters prevendo uma alta de

0,30% no índice, de 0,19% no mês anterior. Em 12 meses, a expectativa é

de que o número chegue a 4,30%, ante 4,35% em agosto.

As

análises do BC também têm focado nos riscos de surpresas positivas na

atividade e no mercado de trabalho apertado pressionarem a inflação. Na

ata, a autarquia avaliou que o crescimento real de salários acabará

impactando preços caso seja persistente, embora o momento e a magnitude

desse movimento sejam incertos.

“A conjunção de um mercado de

trabalho robusto, política fiscal expansionista e vigor nas concessões

de crédito às famílias seguem indicando um suporte ao consumo e

consequentemente à demanda agregada”, disse a ata.

Preocupação fiscal

Em

meio a críticas de analistas sobre iniciativas criativas adotadas pelo

governo na gestão das contas públicas, o BC enfatizou a importância da

credibilidade e da transparência nessa área.

“Uma política fiscal

crível, embasada em regras previsíveis e transparência em seus

resultados, em conjunto com a persecução de estratégias fiscais que

sinalizem e reforcem o compromisso com o arcabouço fiscal nos próximos

anos são importantes elementos para a ancoragem das expectativas de

inflação e para a redução dos prêmios de riscos dos ativos financeiros,

consequentemente impactando a política monetária”, afirmou.

O

trecho do documento que defende regras previsíveis e transparência dos

resultados fiscais representa um passo adicional na comunicação do BC,

já que não fazia parte da ata da reunião do Copom de julho.

Entre

as ações do governo criticadas por especialistas estão uma proposta para

bancar o auxílio-gás a famílias carentes fora do Orçamento, o uso de

fundos privados para financiar políticas públicas e a tentativa de usar a

captação de recursos esquecidos por correntistas em bancos para

turbinar o resultado primário, ponto que enfrenta discordância do BC.

Na

sexta-feira, o governo afrouxou a contenção orçamentária adotada para

cumprir regras fiscais, argumentando que seus cálculos apontam para uma

receita maior que a esperada compensando uma elevação de despesas

obrigatórias. O congelamento de verbas foi reduzido de 15 bilhões de

reais para 13,3 bilhões de reais.

Na apresentação desta terça,

Campos Neto disse que o aumento observado no prêmio de risco captado na

parte longa da curva de juros futuros parece estar associado a uma

dúvida sobre números fiscais do país, ressaltando que o tema das contas

públicas é importante para a atuação da política monetária.

Tanto a

ata do Copom quanto Campos Neto ponderaram que a autarquia incorpora em

seus cenários uma desaceleração no ritmo de crescimento dos gastos

públicos ao longo do tempo. O presidente do BC afirmou ainda que o

aumento do risco nas leituras de mercado “parece exagerado”.

(Reuters) – Um possível acordo para a compra da Intel pode acelerar a diversificação da Qualcomm,

mas sobrecarregará a fabricante de chips para smartphones com uma

unidade de fabricação de semicondutores deficitária, que ela poderá ter

dificuldades para reestruturar ou vender, disseram analistas.

Uma

compra também enfrentará um duro exame por parte de autoridades de

defesa da concorrência em todo o mundo, pois unirá duas grandes

empresas, criando um gigante global com uma forte participação nos

mercados de smartphones, computadores pessoais e servidores.

As

ações da Intel subiam 2,5% nesta tarde, após publicações da mídia na

sexta-feira sobre a abordagem em estágio inicial da Qualcomm pela

empresa. As ações da Qualcomm caíam 2%.

“Os rumores de um acordo

entre Qualcomm e Intel são intrigantes em muitos níveis e de uma

perspectiva puramente de produto fazem certo sentido, já que elas têm

várias linhas de produtos complementares”, disse Bob O’Donnell, fundador

da TECHnalysis Research.

“No

entanto, a probabilidade de que isso realmente ocorra é muito baixa.

Além disso, é improvável que a Qualcomm queira toda a Intel e tentar

separar o negócio de produtos da divisão de fundição neste momento

simplesmente não seria possível”, disse ele.

Outrora a força

dominante na indústria de chips, a Intel, com cinco décadas de

existência, está enfrentando um de seus piores períodos, à medida que as

perdas aumentam na unidade de fabricação por contrato que está

construindo para competir com a taiuanesa TSMC.

O

valor de mercado da Intel caiu abaixo de 100 bilhões de dólares pela

primeira vez em três décadas, com a empresa perdendo o boom da

inteligência artificial generativa depois de deixar passar um

investimento na OpenAI, criadora do chatGPT A Qualcomm, enquanto isso,

tem um valor de cerca de 190 bilhões de dólares.

Considerando que a

Qualcomm tinha cerca de 7,77 bilhões de dólares em caixa e equivalentes

em 23 de junho, analistas esperam que um negócio entre as duas seja

financiado principalmente por meio de ações. Com isso, uma transação

envolvendo Qualcomm e Intel seria altamente diluidora para os

investidores da Qualcomm.

A Qualcomm, que também fornece para a

Apple, acelerou esforços de expansão para além de seu principal negócio

de smartphones, com chips para setores como automotivo e de PCs, sob o

comando do presidente-executivo Cristiano Amon. No entanto, a empresa

continua muito dependente do mercado de telefonia móvel, que enfrentou

dificuldades nos últimos anos devido à queda na demanda por aparelhos no

pós-pandemia.

Amon está pessoalmente envolvido nas negociações

com a Intel e vem examinando várias opções para um acordo com a empresa,

disseram fontes à Reuters.

Essa não é a primeira vez que a

Qualcomm está buscando uma grande aquisição. A empresa tentou a compra

da rival NXP Semiconductors por 44 bilhões de dólares em 2016, mas

abandonou a oferta dois anos depois, após não conseguir obter a

aprovação dos órgãos reguladores chineses.

Enquanto a Intel

projeta e fabrica seus chips que equipam computadores pessoais e data

centers, a Qualcomm nunca operou uma fábrica de chips. A empresa usa

fabricantes contratados, como a TSMC, e projetos e outras tecnologias

fornecidas pela Arm Holdings.

De acordo com os analistas, a

Qualcomm não tem a experiência necessária para impulsionar o incipiente

negócio de fundição da Intel, que recentemente nomeou a Amazon.com como

seu primeiro grande cliente.

“Não sabemos por que a Qualcomm seria uma proprietária melhor para esses ativos”, disse Stacy Rasgon, da Bernstein.

“Também

não vemos um cenário sem esses ativos; não achamos que outra companhia

queira realmente administrá-los e acreditamos que é improvável que o

desmantelamento seja politicamente viável”, acrescentou.

O negócio

de fundição da Intel é considerado crucial para a meta de Washington de

aumentar a fabricação de chips nos EUA. A Intel garantiu cerca de 19,5

bilhões de dólares em concessões e empréstimos federais sob a Lei CHIPS

para construir e expandir fábricas em quatro Estados dos EUA.

Alguns

analistas disseram que a Intel preferiria investimentos externos em vez

de uma venda, apontando para um movimento recente para tornar o negócio

de fundição mais independente.

A Qualcomm também poderia decidir

comprar partes dos negócios da Intel, em vez de toda a empresa. A

Reuters informou no início deste mês que a Qualcomm tinha interesse

especial na unidade de design de PCs da Intel.

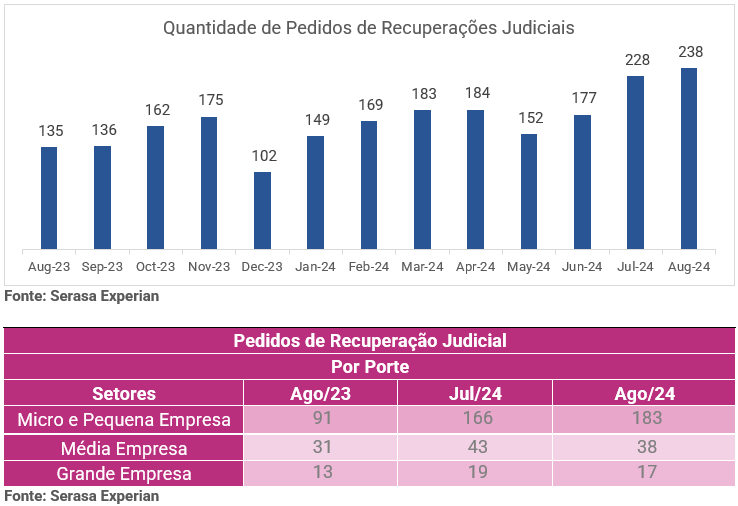

Número de pedidos de falência foi o maior registrado desde 2019 (Crédito: Freepik)

Matheus Almeidai

Pedidos

de recuperação judicial chegaram a 238 registros em agosto, quantidade

76,3% maior do que no mesmo mês do ano passado. É a segunda maior

quantidade de pedidos em um único mês da série histórica, iniciada em

2005. O recorde foi registrado em setembro de 2016, com 244 requisições.

Os dados são compilados pela Serasa Experian.

Até então, o mês de

julho de 2024 ocupava o segundo lugar no ranking de mais pedidos de

recuperação judicial, com 229 requerimentos.

A

alta dos pedidos nos últimos dois meses foi impulsionada por pequenas e

médias empresas, que representam 183 dos requerimentos feitos em agosto

e 166 em julho. Veja no gráfico e na tabela:

Para

o economista do Serasa Experian, as altas dos juros e da inflação estão

impactando a capacidade dos pequenos e médios empresários de arcarem

com suas dívidas. “A inadimplência crescente dos consumidores afeta o

fluxo de caixa delas, enquanto a dificuldade no acesso ao crédito limita

suas opções de financiamento”, diz.

Falências

As empresas

que fecharam as portas e declararam sua incapacidade de arcar com

dívidas chegaram a uma centena em agosto. Foi a maior quantidade em um

mês desde agosto de 2019, quando 162 organizações encerraram suas

atividades. O número porém não está entre os maiores da série histórica

que é mais longa, iniciada em 1991.

Empresas

pequenas e médias também foram destaque nos pedidos de falência de

agosto de 2024, com 66 no primeiro grupo e 20 no segundo.

Repercussão

Segundo

Rafael S. Coelho, sócio do escritório Paschoini Advogados, o salto no

número de pedidos de recuperações judiciais reflete o cenário

econômico-financeiro, mas a crise, contudo, “não é nova e se arrasta há

anos a fio”.

“É bom lembrar que a utilização do mecanismo da

Recuperação Judicial para reestruturação empresarial contribui em muito

para credibilidade e uso do instituto, afastando a ‘pecha’ de etapa

pré-falimentar, para uma potente ferramenta de reestruturação e

equacionamento empresarial”, diz o especialista.

Para Luís Alberto

de Paiva, economista e sócio da Corporate Consulting, empresa

especializada em reestruturação financeira de empresas, a estatística

deve crescer mais ainda este ano. “As empresas têm se preparado para o

pior e certamente, ainda em 2024, teremos o dobro dos pedidos de

recuperação observados em 2023, e caminhamos para inadimplência e níveis

de endividamento sem precedentes no Brasil”, avalia Paiva.

Os

desafios técnicos para desenvolver a exploração de petróleo na Margem

Equatorial não podem ser subestimados, disse nesta segunda-feira, 23, o

vice-presidente da Exxon Mobil, J. Hunter Farris. O executivo participa

do evento Rio Oil & Gas, na região central do Rio.

O executivo

comentou que a companhia perfurou sem sucesso 40 poços na Guiana até

conseguir desenvolver os projetos. “Menos de cinco anos atrás a produção

era zero”, disse, acrescentando que hoje a companhia tem três projetos

funcionando e projetos para 2027.

Farris

destacou que “o povo da Guiana se beneficiou muito por meio do conteúdo

nacional, criação de negócios no país”. Ele acrescentou que “pela

primeira vez em muito tempo o povo tem acesso à energia acessível e

confiável”.